![]()

搜索

![]()

5月預計國內鐵水產量小幅增加,但整體增量有限,鐵礦石需求穩中有升,內礦供應維持穩定;海外受疫情影響,鋼材終端需求減少,鋼廠持續減產,減少對鐵礦石的需求。鐵礦石需求下滑將打壓礦價,普氏指數預計在70-85美金之間波動。澳洲礦山一季度產量明顯增長,淡水河谷下調2020全年指導產量,海外供應端風險仍在,需持續關注海外供需變化。

要點:

國內鐵水產量預計持續小幅回升,精粉產量維持穩定

海外鋼廠持續減產,生鐵產量降幅明顯,減少鐵礦需求

5月到港量將增加,港口庫存或將小幅增加

重點關注海外供需情況

觀點和操作策略:5月國內鐵礦石需求有一定增量,供給維持穩定;海外受疫情影響,鋼材終端需求減少,預計二季度海外生鐵產量減少1167萬噸。四大礦山發運恢復正常,發往中國量也有增加,預計5月將持續小幅增加;在目前需求減量大于供給減量的情況下,09合約短期跟隨成材走勢,中長期將承壓走弱,普氏指數預計在70-85美金/噸波動,操作上可在期貨盤面615元/噸左右時配置部分空單。海外供需成為關鍵因素,若供需有變化,則需再次評估供需情況及行情走勢。

一、2020年4月鐵礦石市場回顧

(一)4月鐵礦石期現走勢

4月鐵礦石期現價格震蕩走高。第一個交易日,市場擔心海外礦石需求大幅減少,受到悲觀情緒影響,礦石大幅下挫;4月2日,美俄對石油問題達成初步穩價共識,油價大幅反彈,礦石跟隨反彈;整個4月,鐵礦石需求端保持強勁,高爐開工率逐步提升,現貨成交活躍,日均疏港量一直維持在300萬噸以上的高位,下游成材成交也較好,在港口庫存處于低位及到港量沒有明顯增加的情況下,疊加五一節前補庫,同時市場炒作05交割品不足及期貨大幅貼水的情況,鐵礦石表現偏強。截止4月27日,62%澳粉港口現貨指數為660元/噸,較月初上漲17元/噸;青島港PB粉646元/噸,較月初上漲16元/噸,漲幅2.54%;內礦方面,唐山66%鐵精粉干基含稅出廠均價780元/噸,環比月初下跌35元/噸。

圖1:62%澳粉港口現貨指數(單位:元/噸)

數據來源:Wind資訊

(二)各品種價格、品種間價差變化情況

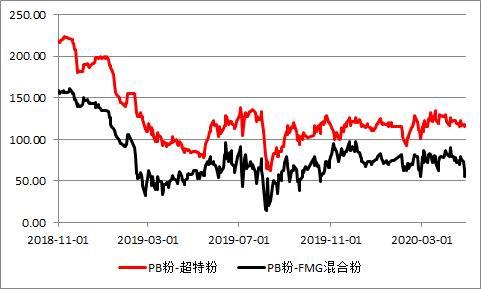

4月PB粉與超特粉、FMG混合粉的價差震蕩小幅收窄,因鐵礦石現貨價格明顯上漲,鋼廠在成材價格沒有明顯漲幅及考慮成本的情況下,在采購上更多選擇中低品礦。

圖2:PB粉與超特、混合粉價差(單位:元/噸)

數據來源:Wind資訊 倍特研發

從不同類型的入爐礦的價格變化看,塊礦溢價明顯走弱,球團溢價震蕩走弱。PB塊和紐曼塊的庫存相對充裕,并且主流塊礦由于缺乏性價比呈現小幅累庫的趨勢,62.5%塊礦溢價指數由0.2595美元/干噸度走弱至0.189美元/干噸度。4月高爐配比整體變化不大。

圖3:進口球團、塊礦溢價(單位:美元/噸)

數據來源:Wind資訊 倍特研發

圖4:高爐入爐配比(%)

數據來源:Wind資訊 倍特研發

二、鐵礦石基本面分析

(一)供給端:內外礦供應穩中小幅增加,重點關注海外疫情對供應的影響

4月四大礦山發運較3月明顯回升,發往中國量也有較明顯增加。國產礦隨著大面積復工,產能利用率得到提升,產量有所增長。四大礦山公布一季報,力拓、必和必拓一季度產量同比增量明顯,淡水河谷產量大幅下滑,同時下調2020全年目標產量。進入5月,澳、巴兩國發運受天氣影響減小,兩國供給在無黑天鵝事件如疫情持續蔓延導致停工、意外事故等發生的情況下,供應將穩中有升。此外,市場擔心主流國家受疫情影響,生產發運將面臨停擺而造成礦石供應緊張,海外供應端仍有不確定性,需持續跟蹤事態發展。國內礦山5月供應量將趨于穩定。

1、進口礦

(1)主流礦

4月四大礦山發運較3月明顯回升,發往中國量也有較明顯增加。截止4月26日,澳洲發運總量6775.2萬噸,環比增加約134.4萬噸;發往中國的量為5791.2萬噸,環比增316.4萬噸,增量主要來自力拓,力拓發往中國2237.5萬噸,環比增加272.6萬噸。巴西從暴雨天氣中恢復,發運總量2129.8萬噸,環比增加532.3萬噸;其中淡水河谷發運1800.9萬噸,環比增加453.6萬噸,預計4月全月發往中國量環比增加450萬噸。目前四大礦山發運已恢復至正常水平,同時從歷年數據來看,二季度受到天氣影響減小,預計5月發運量穩中有升,發往中國量或將進一步增加。按照4月發運及船期來看,5月到貨壓力將增加。

4月17日,力拓發布一季報,報告顯示一季度生產運營受疫情影響較小,受熱帶氣旋影響較大。2月熱帶氣旋Damien過境后,礦區運營在3月強勁復蘇。鐵礦石產量達到7780萬噸,環比下降7%,同比增長2%。皮爾巴拉地區的鐵礦石發運量為7300萬噸(100%權益基礎),較去年同期增長5%,主要因在疫情沖擊下中國鋼廠需求依然強勁。

4月18日,淡水河谷發布一季報,報告顯示,一季度產量不及預期的6300-6800萬噸,粉礦產量僅有5960萬噸,同比下降18.2%,環比下降23.9%;同時,將2020年度粉礦指導產量由3.4-3.55億噸下調至3.1-3.3億噸,將球團指導產量由4400萬噸下調至3500-4000萬噸。下調指導產量的主要原因包括:一是一季度產量不及預期及北部地區二季度產量可能不及預期;二是因新冠肺炎疫情推遲檢驗、評估和審批流程,Timbopeba和Fabrica礦區延遲復產;三是Brucutu礦區尾礦處置替代方案延期實施,或無法在2020年第二季度末前完成。

4月21日,必和必拓發布2020年第一季度(2020財年第三季度)生產運營報告。報告顯示,該季度必和必拓西澳大利亞州鐵礦石總產量為6817萬噸,同比增長7%,環比持平,集團的高效運營抵消了颶風帶來的影響。必和必拓本財年的鐵礦石產量指導目標保持不變,仍然為2.73億噸~2.86億噸(100%權益基礎)。同時,金布巴礦區的鐵礦石品位在該季度得到有效提高,預計于第二季度恢復到60%以上。

但受疫情影響,海外供應端風險仍在。目前四大礦山中,淡水河谷受到系列影響下調產量預期,需持續關注事態發展;同時,隨著海外疫情的蔓延,下游用鋼需求日韓、歐洲均有大型鋼廠宣布停產減產,減少對鐵礦的消費,市場擔心海外需求下降富余鐵礦石將流入中國,尤其是年進口量合計約2億的日韓兩國。

(2)非主流礦

全球疫情持續蔓延,部分非主流供應過推遲全國解封。

4月9日,南非總統拉馬福薩宣布,將原定于4月17日結束的全國范圍封鎖措施,延長2周至5月1日。

4月14日,印度總理納莫迪對全國再次發表講話,宣布為期三周的封鎖期延長到5月3日,以應對新冠病毒的傳播。

4月23日,英美資源發布一季報,數據顯示南非Kumba礦區鐵礦石產量約945萬噸,環比下降20%,同比基本持平,其中Sishen礦山產量約660萬噸,同比增加2%;Kolomela礦山產量約290萬噸,同比下降7%,主要是一季度受到惡劣天氣的影響以及基于安全性考慮暫停設備對于礦山生產的影響。巴西Minas Rio礦區一季度產量約642萬噸,環比增加4%,同比增加7%。同時,英美資源還表示,鑒于目前南非疫情及封鎖政策對于鐵礦石生產和運營造成的影響,Kumba礦區目標產量有4150-4250萬噸下調至3700-3900萬噸;巴西Mina Rio礦區目標產量維持2200-2400萬噸不變。

綜合來看,截止目前,疫情對港口的沖擊更為明顯,非主流礦供應國如南非、印度延遲了解封時間,據計算,疫情影響鐵礦石短期供應約600萬噸。

2、國內礦

4月各省市生產活動基本恢復到正常水平,礦山開工率由60.97%提升至64.29%,與去年同期產量水平基本持平;截止4月26日,國內70家樣本礦山日均鐵精粉產量為40.56萬噸,較3月下旬上漲2.1萬噸。同時,隨著全國范圍的復工復產,鐵精粉庫存持續回落,截止4月17日,國內70家樣本礦山鐵精粉庫存為147.28萬噸,較3月底下降9.27萬噸,創逾1年新低。

國內大部分省市生產活動已恢復正常,鐵礦石價格是國內礦產量的邊際增減線,目前國內礦生產成本在65美金左右,折合人民幣約550元/噸;伴隨著全球除中國外地區的鋼材終端需求減少,海外鐵礦石需求下滑風險大,鐵礦石價格若持續回落,國內鐵精粉產量也將有所回落,但對5月產量影響不大,5月鐵精粉產量預計維持穩定。

(二)需求端:國內需求維持穩定,海外需求預計有明顯減量

1、4月鐵水產量明顯回升,5月鐵水產量預計持續小幅增加

國內鐵礦石需求強勁,海關總署數據顯示,1-2月我國累計進口鐵礦砂及其精礦17684.4萬噸,同比增長1.5%;一季度進口鐵礦砂2.6億噸,同比增1.3%。國家統計局數據顯示,2020年3月份我國生鐵產量6697萬噸,同比增長1.1%;一季度生鐵產量19974萬噸,同比增長2.4%。

4月全國復產復工范圍擴大,交通運輸恢復正常,成材終端需求啟動,鋼廠成材廠內庫存持續向社會庫存轉移,庫存壓力得到緩解;同時盈利情況得到改善,鐵水產量明顯回升,對鐵礦石的需求增加。截止4月24日,據Mysteel數據顯示,鋼廠盈利率為84.21%,較3月底增2.43%;247家鋼廠開工率為80.49%,較3月底增5.23%,同比降2.67%;高爐煉鐵產能利用率80.59%,環比增24.4%,同比降2.96%;日均鐵水產量回升至225.36萬噸,較3月底升12.3萬噸。4月鐵礦石日均疏港量也一直維持在300萬噸以上,進口礦燒結日耗環比上升4.47萬噸至62.29萬噸

4月高爐檢修量環比減少3.47萬,5月高爐檢修量將進一步減少,預計日均鐵水產量將持續小幅回升,但增幅有限;但近期廢鋼到貨量增加,廢鋼成本與鐵水成本價差大幅收窄,若后期廢鋼供應量持續增加,將進一步對鐵水性價比造成沖擊,一定程度上壓制對鐵礦石需求。總體來看,5月國內對鐵礦石需求穩中有升。

2、海外鋼廠持續減產,減少對鐵礦石需求

據世界鋼鐵協會統計,3月世界生鐵產量1.03億噸,同比減少4.5%,扣除中國之外的海外生鐵產量同比減少11%;一季度全球生鐵產量為3.11億噸,同比減少0.5%;海外生鐵產量減少5.4%,尤其是歐盟地區減量明顯,歐盟地區同比減少9.2%,印度減少7.7%,韓國減少4%。

海外疫情持續發酵,多國延遲解封,各國經濟運力壓力大,下游用鋼行業的需求,尤其是汽車行業的需求大幅減少,海外鋼廠持續宣布減產計劃。

日本最大的鋼鐵制造商日本制鐵公司4月8日宣布茨城縣鹿島工廠的1號高爐及歌山縣和歌山工廠的1號高爐將于4月中旬停產,這兩座高爐產能總和為該公司總產能的15%,約810萬噸。

印度延長全國封鎖至5月3日,受封鎖影響,原料運輸困難,印度鋼鐵管理局公司(SAIL)的Bhilai鋼廠于3月28日已暫時停產;印度國營鋼鐵制造商RINL在3月29日已關閉其位于Visakhapatnam鋼廠中的1座高爐。RINL的年產能超過750萬噸,3座高爐日均鐵水產量約18萬噸,關閉1座高爐之后,日均產量將減少至12萬噸。

巴西鋼鐵生產商Usiminas表示將再關閉2座高爐,只保持1座高爐的運營,共計關閉高爐4座。目前,Usiminas鋼鐵年產能約為235萬噸。安賽樂米塔爾將關閉其位于巴西圣埃斯皮里圖托Tubaro鋼廠的3號高爐。據悉,3號高爐的粗鋼年產能為280萬噸。該公司表示,目前不確定高爐關閉的時長,將依市場情況做出調整決定。

海外鐵礦石需求不容樂觀,預計二季度海外生鐵產量減少1167萬噸;此外據Mysteel測算,全球除中國外鐵水產量合計影響年化5920萬噸,影響鐵礦石需求約789.3萬噸/月。此外,市場擔心海外需求下降,四大礦山將加大對中國的發貨力度,富于鐵礦石將流入中國。從地理位置、用料習慣來看,歐洲普遍使用球團較多,入爐配料中球團占30%以上,預計歐洲鐵礦富余量將大部分轉換為本地庫存;而日韓鐵礦石富余量則可能大部分轉運至我國,據鋼聯數據顯示,3月日本轉運250萬噸左右鐵礦石到我國,4月預計約350萬噸,后續或將持續有增量,預估2季度將有約1000萬噸的額外供應,未來變化還需持續跟蹤發運、到港等數據。

(三)鐵礦石庫存

1、港口庫存

4月日均疏港量維持在300萬噸以上的高位,港口庫存小幅去化,截止4月24日,全國45個港口庫存共11585.36萬噸,較3月底減少109.53萬噸,從近幾年的庫存來看,目前庫存也已處于較低水平。根據4月發運及船期推算,預計5月到港量將增加,鐵礦石庫存小幅累積,但大概率仍在1.2億噸左右的低位運行。

2、鋼廠庫存

截至4月22日,鋼廠進口燒結庫存為1669.25萬噸,較3月底增加56.48萬噸,處于偏低水平;進口礦可用天數24天,處于近2年來的地位。4月鋼材終端需求啟動,鐵水產量大幅回升,對鐵礦石存在剛性補庫需求,但仍受制于鋼廠成材庫存等原因,鋼廠按需采購原料,燒結庫存維持低位運行。短期內,鋼廠主動大規模補庫動力仍不足,以及成材消費可能步入淡季,仍將采用按需采購的策略,預計將維持原料庫存在低位運行。

3、礦山庫存

國內礦山持續小幅去庫,截止4月17日,70家樣本礦山庫存為147.28萬噸,較月初去庫9.27噸,已創逾一年來的低位。

三、5月鐵礦石展望

4月四大礦山發運較3月明顯回升,發往中國量也有較明顯增加,增量主要來自力拓及淡水河谷。國產礦隨著大面積復工,產能利用率得到提升,產量逐漸恢復。四大礦山公布一季報,力拓、必和必拓一季度產量同比增量明顯,淡水河谷產量大幅下滑,同時下調2020全年目標產量。進入5月,澳、巴兩國發運受天氣影響減小,兩國供給在無黑天鵝事件如疫情持續蔓延導致停工、意外事故等發生的情況下,供應將穩中有升。此外,市場擔心主流國家受疫情影響,生產發運將面臨停擺而造成礦石供應緊張,海外供應端仍有不確定性,需持續跟蹤事態發展。國內礦山5月供應量將趨于穩定。

需求端,國內鐵礦石需求強勁,國家統計局數據顯示,2020年3月份我國生鐵產量6697萬噸,同比增長1.1%;一季度生鐵產量19974萬噸,同比增長2.4%。4月日均鐵水產量較3月底升12.3萬噸至225.36萬噸,鐵礦石日均疏港量也維持在300噸以上的高位;預計5月國內的鐵礦石需求穩中有升。受疫情影響,海外鋼鐵終端需求減少,鋼廠持續減少,減少對鐵礦石需求,預計二季度海外生鐵產量減少1167萬噸,折合鐵礦石需求約1867萬噸。因此,5月全球對鐵礦石需求將有所減少,主要由于海外需求下滑風險較大。

庫存方面,港口庫存小幅去化,較3月底減少109.53萬噸至11585.36萬噸,5月到港量將增加,礦石庫存小幅累積,但大概率仍在1.2億噸左右的低位運行。

綜合來看,5月國內鐵礦石需求有一定增量,供給維持穩定;海外受疫情影響,鋼材終端需求尤其是汽車行業需求減少,鋼廠持續減產,預計二季度海外生鐵產量減少1167萬噸。4月四大礦山發運恢復正常,發往中國量也有增加,預計5月將持續小幅增加;在目前需求減量大于供給減量的情況下,09合約短期跟隨成材走勢,中長期將承壓走弱,普氏指數預計在70-85美金/噸波動,操作上可在期貨盤面615元/噸左右時配置部分空單。但海外供給端風險仍在,目前四大礦山中淡水河谷受到影響已下調指導產量,海外供需情況成為關鍵因素,若供需有變化,則需再次評估供需平衡及行情走勢。

快來掃一掃

快來掃一掃

中金協抖音號:zjx.1992

中金協抖音號:zjx.1992

網上經營許可證號:京ICP備18006193號-1

copyright?2005-2022 www.ayzwhls.com all right reserved 技術支持:杭州高達軟件系統股份有限公司

服務熱線:010-59231580