![]()

搜索

![]()

一、2019年鋼鐵供求格局展望

1.鋼鐵消費大概率趨弱

2018年環保限產導致階段性供給不足,推動鋼價重心上移。2019年國內經濟下行壓力較大,需求端的變動將主導鋼市運行。通過對宏觀面以及下游行業分析,預計2019年需求基本持平,分行業來看:

房地產市場或在2019年下半年趨弱。2018年房地產行業投資維持高增速的主因是土地購置費增速較高,拉動行業投資,而去除土地購置費的房地產開發投資維持負增長。雖然2018年房地產行業新開工增速較高,房地產施工面積增速穩中有升,但這種情況在銷售面積增速持續下行的情況下或出現扭轉。從當前房地產行業的土地購置面積增速來看,雖然2018年土地購置面積總量仍在高位,但9、10月單月土地購置增速已放緩,從土地購置面積領先新開工的周期來看,2019年上半年房地產的新開工依然能維持相對較高的水平,但考慮到房地產企業資金流及債務問題,下半年房地產新開工大概率放緩,導致鋼材消費走弱。

基建有望明顯拉動鋼材消費。統計局數據顯示,2018年11月基建投資了累計增速較10月小幅持平,12月較11月提高0.1個百分點,觸底反彈跡象顯現。在后期積極財政政策偏好下,基建投資增速有望從低谷回升至高位,公路、隧道、橋梁等基建項目投資增加,將拉動鋼材的消費。

制造業對鋼鐵的消費趨弱。分不同行業來看,汽車行業在居民債務壓力大、大額消費購買意愿不足情況下,疊加高基數特點,2019年增長壓力較大,若無相關優惠政策刺激,汽車產量可能會繼續下降,但SUV對轎車的替代性仍將持續,SUV產量有望呈現小幅增長;家電行業除彩電表現較好外,其他產品增長動力不足,就家電行業整體而言,已經處于相對飽和狀態,市場增長動力弱,高端家電產品在結構升級的趨勢下或繼續向好;工程機械處于更新換代周期尾聲,考慮到2020年國V標準正式鋪開,部分工程機械或提前淘汰更新,但整體增速依然繼續下滑;造船行業新承接訂單增速持續放緩,造船完工量降幅收窄,預計2019年新承接訂單在航運行業利潤較好,船東購船熱情依然較高的情況下,疊加環保政策影響,繼續促進新船訂購,2019年船舶行業新承接訂單或同比出現微增,但用鋼量可能趨弱。

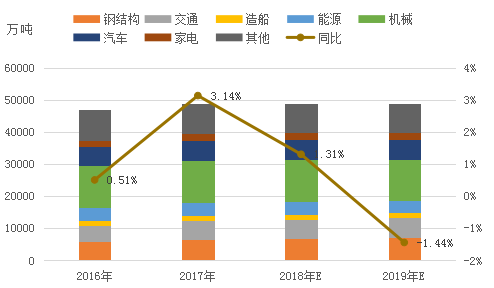

綜合來看,除基建轉好之下,交通、鋼結構行業有較為明顯增長外,其他行業同比增速均出現下滑,2019年下游鋼鐵行業消費同比大體持平。

圖1:2019年鋼鐵下游用鋼量或繼續下降(單位:萬噸)

數據來源:鋼聯數據

2、鋼鐵供給大概率趨于寬松

粗鋼仍有增長潛力。供給側結構性改革以來,鋼鐵行業共計化解1.5億噸鋼鐵產能,已經完成鋼鐵十三五規劃的上限目標,同時也清除了1.4億噸“地條鋼”落后產能,鋼鐵行業產能過剩情況得到明顯改善,行業環境也得到凈化。在控制產能總盤子的情況下,國內鋼鐵新增產能幾無可能,后期更多是產能置換或者產線升級,且2019-2020是產能置換的建設高峰期,預計2019年國內鋼鐵產能較2018年相當。從長流程與短流程煉鋼來看,2019年環保對高爐產能利用率仍會有一定影響,雖廢鋼比再度提升空間有限,但高爐產出預計仍較2018年有增加。而電爐煉鋼方面,考慮到2018年新增電弧爐企業建設基本完成,2019年多為置換,預計2019年電爐鋼產量略增。綜合來看,2019年國內粗鋼產量仍有增長潛力,同比或小幅增加1.2個百分點。

基于上述需求、產量的分析,我們預計2019年國內鋼鐵供需將由偏緊轉為寬松。根據Mysteel調研的五大品種庫存數據,2019年年末五大品種庫存同比或增250萬噸。

表1:2018年粗鋼供需轉為偏寬松(單位:萬噸)

指標名稱 | 粗鋼產量 | 鋼材出口 | 鋼材進口 | 粗鋼表觀消費 | 粗鋼消費 | 庫存變動 |

2017年 | 92065 | 7543 | 1330 | 85852 | 85760 | -235 |

2018年E | 93165 | 7000 | 1330 | 87495 | 86885 | 280 |

2019年E | 94250 | 8000 | 1300 | 87550 | 86910 | 250 |

數據來源:我的鋼鐵網

二、2019年鋼鐵產業格局展望

1.電爐占比將明顯提高但高爐仍將是主流

2019年1月29日,工信部表示2018年我國超額完成3千萬噸鋼鐵去產能目標任務,到2018年底,已經提前完成“十三五”確定的鋼鐵去產能1.4-1.5億噸的上限指標,這也標志著鋼鐵產業供給側改革三部曲的第一步——總量壓減已經完成,接下來的重點就是結構調整以及集中度提升。

2018年,鋼鐵行業結構調整主要體現在生產工藝的調整、地理布局的調整兩方面。生產工藝的調整包括轉爐置換電爐、淘汰“穿水”螺紋鋼(3775,-46.00, -1.20%),前者影響原材料供應格局和粗鋼產量,后者對年內鐵合金價格產生較大影響。由于鋼鐵行業供給側改革總量壓減的任務已經完成,2018年因置換而新增的產能開始放量,據統計局數據顯示,2018年我國生鐵累計產量較2017年增加6029.5萬噸,粗鋼產量則大幅增加了9653.6萬噸。粗鋼增量大于生鐵的主因就是新增電爐產能開始釋放,由此也帶來廢鋼價格的大幅上漲,以及在成品材價格階段性走弱時仍能夠保持堅挺。

不過,雖然電弧爐在環境成本方面具有明顯優勢,但是其占比也難以超過“高爐+轉爐”工藝。首先從成本的角度考慮,沿海地區“高爐+轉爐”的煉鋼工藝無論在經濟效益還是生產效率上,較電爐工藝仍有較為明顯的優勢。其次從產品結構來看,為滿足制造業的用鋼需求,我國未來的鋼材品種結構將更類似于日韓——以高端板材為主的產品結構,日韓的電爐粗鋼占比一度高達30%-50%,但是隨后持續回落至接近20%,主因是高端板材所使用的連鑄連軋更適用于高爐工藝,因此即便后期廢鋼保有量將繼續增加,電爐占比的提升空間也十分有限。

2.品種結構升級板材占比繼續提升

從經濟發展驅動力的角度來看,2000年之后房地產及上下產業鏈逐漸成為我國經濟發展的主要推動力,以螺紋鋼和高線、盤條為代表的建筑鋼材也成為我國占比最大的鋼材品種。但是隨著人口紅利的周期性下降,房地產投資增速見頂回落,我國經濟增長也進入了轉型升級期,以“中國制造2025”為代表的指導政策的推出,標志著我國經濟增長驅動力由此前的房地產與出口驅動開始向制造業與消費驅動轉型,在鋼材品種上也表現為建筑鋼材占比逐步下降,板材占比逐步提升,如表2所示:

表2:建筑鋼材占比

鐵道用鋼 | 型鋼 | 板材 | 建筑鋼材 | 電工鋼 | 鋼管 | |

2018年 | 0.44% | 5.69% | 35.43% | 31.95% | 0.91% | 6.69% |

2017年 | 0.46% | 5.79% | 34.08% | 31.46% | 0.97% | 7.56% |

2016年 | 0.40% | 5.90% | 31.87% | 30.14% | 0.79% | 8.58% |

2015年 | 0.43% | 6.32% | 30.48% | 31.29% | 0.78% | 8.75% |

2014年 | 0.50% | 6.19% | 29.98% | 32.79% | 0.79% | 7.91% |

2013年 | 0.57% | 6.58% | 30.09% | 33.45% | 0.79% | 7.47% |

數據來源:鋼聯數據

2019年這一進程仍將持續,據Mysteel調研統計,2018年熱軋板卷(含酸洗)產能將達到2.83億噸與86條產線,較去年新增5條產線;2019年預計新增9條產線,新增產能3090萬噸,其中6條線已確定將于2019年投產,產能為1920萬噸。冷軋方面,2018年Mysteel全國產能達到14058萬噸,共計267條產線,總產量為1.18億噸,全年同比增加460萬噸,增幅為4%。2019年及之后,計劃新增的產線有6條,產能合計為660萬噸,其中汽車板產量預計為1200萬噸,占冷軋商品卷(5750萬噸)產量比重的21%。

除了已有板材品種產能的擴張外,新品種的加入也將加劇板材品種的競爭格局。如熱軋全無頭連續軋制板卷,目前國內主流是采用意大利Arvedi的ESP技術,產品厚度可以薄至0.7mm,與傳統冷軋工藝相比能耗下降70%,價格較同規格冷軋板卷低200-300元/噸,2019年前國內已建成的ESP產線有4條,總產能880萬噸,2019年計劃新增4條產線,屆時我國ESP總產能將達到1720萬噸,占全球ESP在建和新建產能的81.9%,且新增速度超過冷軋板卷,對冷軋板卷的競爭態勢會更加明顯。

3.環保限產繼續,影響力度減弱

作為“打贏藍天保衛戰三年行動計劃”的第二年,我們預計2019年環保限產將會從前兩年的采暖季階段性限產變為常規性限產,特別是重點區域的限產將常態化,不過為了避免此前“一刀切”的限產方式對價格造成的大幅波動,2018年9月13日河北省環保廳發布《河北省嚴格禁止生態環境保護領域“一刀切”的指導意見》,標志著此前由生態環境部統一安排的環保限產工作交由地方因地制宜自主安排。地方自主安排的直接結果是2018年四季度Mysteel樣本企業口徑下的粗鋼產量較2017年同期增加7.98%,11月中旬采暖季限產全面展開后鋼材價格不升反降,價格的非理性炒作得到了一定的壓制,而隨著2019年環保限產更加常態化,預計因限產而導致的價格階段性波動也將被抹平,需求對鋼價的影響將更為明顯。

快來掃一掃

快來掃一掃

中金協抖音號:zjx.1992

中金協抖音號:zjx.1992

網上經營許可證號:京ICP備18006193號-1

copyright?2005-2022 www.ayzwhls.com all right reserved 技術支持:杭州高達軟件系統股份有限公司

服務熱線:010-59231580