![]()

搜索

![]()

『簡要:1月份,國際鋼材市場有所分化,歐洲市場止跌并有小幅反彈,北美市場繼續調整,亞洲市場漲跌互現。后期來看,全球鋼材市場供需整體趨于平衡,供需錯配因素對市場的影響減弱,鋼材市場整體處于周期性下行階段,全球范圍內貨幣政策預計收緊,部分區域需求階段性回暖對價格形成支撐,2月份國際鋼市或呈震蕩盤整走勢。』

一、一月份全球區域市場運行特點及分析

1、歐洲市場止跌反彈

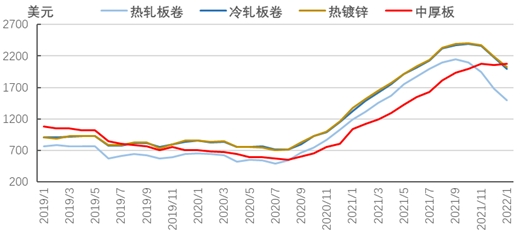

1月份歐洲扁平材市場價格止跌,部分品種價格有一定反彈。歐盟鋼廠熱軋卷、熱鍍鋅和中厚板價格有所上漲,分別較上年12月底上漲10美元、30美元和20美元,價格在1050美元、1295美元和1140美元(噸價,下同),冷軋卷價格與上月持平。近期歐洲汽車行業呈復蘇態勢,扁平材需求上升,鋼鐵企業上調訂單價格。1月份歐元區制造業PMI初值為59.0,明顯高于前值及預期,尤其德國1月份制造業PMI初值高于普遍預期,從上月終值57.4升至60.5。制造業生產加快,汽車業鋼材需求復蘇,歐洲市場扁平材價格在連續六個月調整后有所反彈,不過,歐元區仍面臨疫情反復、能源危機等諸多問題,經濟或為暫時改善,歐洲市場遠期扁平材的需求具有不確定性,市場大幅上行的概率較低,2月份歐洲扁平材市場或延續小幅回升的態勢。

圖1 2019-2022年歐盟鋼廠扁平材價格走勢圖

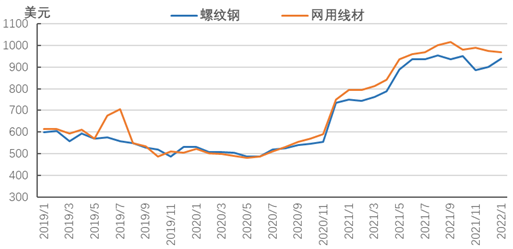

歐洲長材市場價格漲跌互現。1月底,歐盟鋼廠螺紋鋼和網用線材價格分別較上年12月底上漲40美元和下跌5美元,價格在940美元和970美元;歐盟進口螺紋鋼和網用線材價格分別下跌25美元和15美元。歐盟國家面臨推動經濟復蘇和實現減排目標等壓力,需要增加政府投資,但多國政府債務超出歐盟規模的上限,減債壓力大,長材需求或難超預期,2月份歐洲長材市場或仍呈區間震蕩走勢。

圖2 2019-2022年歐盟鋼廠長材價格走勢圖

2、北美市場繼續調整

1月份美國扁平材市場繼續調整,中西部鋼廠及進口價格均有明顯下跌。1月底,美國中西部鋼廠熱卷價格較上年12月底下跌185美元至1495美元,冷板價格下跌175美元至2000美元,熱鍍鋅板價格下跌155美元至2030美元,中厚板價格上漲20美元至2075美元;進口熱卷、熱鍍鋅和中厚板價格分別下跌50美元、60美元和10美元,進口冷板價格持平。

美國Markit制造業PMI自去年8月份以來持續回落,1月份初值為55.0,明顯低于預期及前值,制造業增速連續回落。鋼材需求擴張放緩,而供應恢復,美國國內粗鋼產量保持較快增長,扁平材價格大致在去年9月份觸頂,之后呈調整回落的態勢。

2021年12月份,美國CPI同比上升7.0%,漲幅創下近40年來的新高,通脹壓力攀升。美聯儲主席鮑威爾表示,提升利率的空間很大,美聯儲打算在3月會議上提高利率,并在此后啟動資產負債表縮減進程。目前美國扁平材價格仍在高位,隨著制造業增速放緩,貨幣流動性釋放減弱,預計2月份北美市場扁平材價格繼續調整。

圖3 2019-2022年美國中西部鋼廠扁平材價格走勢圖

美國長材價格漲跌互現。1月底,美國中西部鋼廠螺紋鋼價格下跌5美元至1140美元,進口螺紋鋼價格下跌10美元至1070美元;中西部鋼廠小型材價格上漲25美元至1335美元,進口小型材價格與上月底持平。北美鋼材市場整體進入周期下行階段,長型材價格前期漲幅相對較小,跌勢相對緩和。1月25日IMF預測美國經濟增長4.0%,大幅下調1.2個百分點,經濟復蘇力度轉弱,預計北美長型材市場難以走出上漲行情況,2月份將呈弱勢震蕩的走勢。

圖4 2019-2022年美國中西部鋼廠長型材價格走勢圖

3、亞洲市場漲跌互現

1月份,亞洲扁平材市場價格漲跌互現。其中,中國市場小幅上漲,蘭格鋼鐵云商平臺監測數據顯示,1月底,中國國內板材價格為5195元人民幣,比上月底上漲69元人民幣;日本出口報價穩中下跌,熱卷和中厚板價格分別下跌20美元和35美元,冷軋卷和熱鍍鋅價格均與上月持平;印度出口報價漲跌互現,熱鍍鋅價格上漲5美元/噸,熱卷、中厚板價格分別下跌10美元和20美元。中國制造業生產增速連續回升,板材需求趨穩,價格相對穩定。隨著鐵礦石價格上漲,企業生產成本上升,印度鋼鐵企業JSW宣布提價,其它鋼廠可能效仿提價;但在越南,由于主要出口國價格下跌,促使鋼廠下調國內售價,越南臺塑河靜(FHS)已將其3月交貨熱軋卷價格下調75美元/噸。后期來看,中國制造業生產或繼續修復,鋼材需求可能弱勢改善,而日本經濟復蘇偏慢,經濟刺激計劃效果仍待觀察,預計2月份亞洲扁平材市場或繼續呈區間震蕩走勢。

圖5 2019-2022年亞洲扁平材市場價格走勢圖

1月份亞洲長材市場穩中有升。中國市場有一定漲幅,蘭格鋼鐵云商平臺監測數據顯示,1月底,中國國內長材價格為4791元人民幣,比上月底上漲93元人民幣;日本市場螺紋鋼價格保持平穩;在印度,由于建筑業需求和成本上升,鋼鐵企業小幅上調了1月份的螺紋鋼銷售價格。展望2月份,中國房地產投資下行趨勢未改,建筑鋼材需求偏弱,經濟下行壓力背景下,基建投資改善預期提升,政府連續表態擴大有效投資,建材需求有望趨穩;韓國鋼鐵制造商東國制鋼(Dongkuk Steel)上調2月份H型鋼和普通型材價格,上調幅度為42美元/噸;日本共英制鋼(Kyoei Steel)宣布將凍結2月份的螺紋鋼售價。綜合來看,2月亞洲長材市場或區間震蕩運行。

圖6 2019-2022年亞洲螺紋鋼價格走勢圖

二、二月份國際鋼材市場將震蕩盤整

隨著貨幣和財政政策效果開始減弱,全球經濟增勢正逐步放緩,2021年12月份,摩根大通全球制造業PMI為54.2%,與上月持平,中物聯全球制造業PMI較上月回落0.8個百分點至55.3%。今年疫情延續、通脹壓力增加等因素將拖累經濟復蘇,國際貨幣基金組織(IMF)1月25日發布《世界經濟展望》報告,將2022年全球經濟增長預期下調0.5個百分點至4.4%。此前聯合國發布的2022年《世界經濟形勢與展望》報告預計,2022年全球經濟增長4.0%。1月份歐元區制造業PMI初值較上月回升,美國Markit制造業PMI初值明顯回落,全球疫情傳播風險較高,一季度世界經濟增速或將放緩。

經濟復蘇持續放緩,鋼材市場亦明顯降溫,去年四季度以來全球主要區域市場均已進入下行通道。從供應來看,由于中國產量同比下降明顯,去年12月份全球粗鋼產量同比下降3.0%,中國以外地區產量保持增長。隨著全球鋼材需求擴張放緩,供應逐步恢復,海外的鋼鐵供需逐漸平衡,供需錯配因素對于市場的影響已基本減弱。

近期鐵礦石價格明顯反彈,鋼鐵生產成本上升,對于亞洲市場形成支撐,但對于價格仍較高的歐美市場可能支撐力度不大;高通脹壓力下,全球范圍內貨幣政策預計收緊,美聯儲正逐步縮減購債規模,流動性釋放減弱,同時或將更多次加息,并更早、更快地縮減資產負債表,歐洲也將如期結束為應對疫情實施的緊急資產購買計劃。新興市場國家面臨資本外流、融資成本上升的壓力,IMF建議新興經濟體需要根據自身情況,或逐步收緊貨幣政策,或迅速而全面地采取行動。綜合來看,國際鋼材市場整體處于周期下行階段,目前部分區域需求好轉及成本上升暫時對價格形成支撐,預計2月份國際鋼材市場呈區間震蕩態勢。

快來掃一掃

快來掃一掃

中金協抖音號:zjx.1992

中金協抖音號:zjx.1992

網上經營許可證號:京ICP備18006193號-1

copyright?2005-2022 www.ayzwhls.com all right reserved 技術支持:杭州高達軟件系統股份有限公司

服務熱線:010-59231580