![]()

搜索

![]()

賈賀峰1 馬元生1

1.中國標準化研究院,北京市海淀區知春路4號 100191

摘要:本文通過對建筑用鋼筋產品獲證企業煉鋼產能和爐型情況的分析,闡述了建筑用鋼筋煉鋼產能過剩的情況,并對行政許可和監管部門提出了工作建議,以供參考。

關鍵詞:鋼筋,生產許可,產能

Abstract:Based on the analysis of steel production capacity and furnace type of construction steel bar products certified enterprises, this paper expounds the situation of excess steel production capacity of construction steel bar, and puts forward some suggestions to the administrative licensing and supervision departments for reference.

Keywords:steel, production permit,capacity

作者簡介:賈賀峰,高級工程師,碩士學位,生產許可領域,010-83435765。

我國粗鋼產能嚴重過剩是一個不爭的事實,那么建筑用鋼筋的煉鋼產能過不過剩?這個問題是生產許可管理部門一直比較困擾的問題。研究清楚其煉鋼產能問題,便于通過生產許可的審批,防止在該領域出現盲目擴大產能、加劇市場競爭的現象。過去由于生產許可證證書上未體現煉鋼設備如電爐、轉爐等,對煉鋼產能的統計比較遲鈍。2018年版的生產許可證實施細則證書打印舉例中規定了證書中應打印煉鋼設備和軋鋼設備等關鍵設備情況,今年正好是實施細則發布5周年際,按照證書有效期5年計算,之前沒有打印關鍵設備的證書應該也全部按新的證書打印方式打印了。本文著重從工業產品生產許可證獲證企業數據庫中的信息分析我國建筑用鋼筋的煉鋼產能情況。

一、鋼筋產品介紹

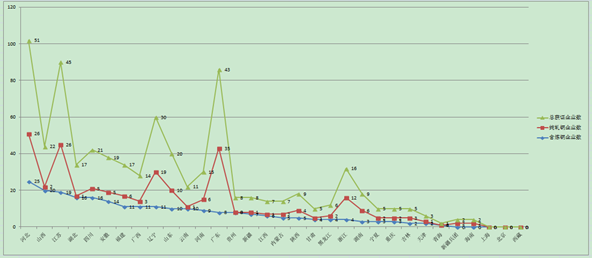

鋼筋是指鋼筋混凝土用和預應力鋼筋混凝土用鋼材,廣泛用于房屋、橋梁、道路等土建工程建設。大到高速公路、鐵路、橋梁、涵洞、隧道、防洪、水壩等公用設施,小到房屋建筑的基礎、梁、柱、墻、板,鋼筋都是不可或缺的結構材料。根據《國務院關于調整工業產品生產許可證管理目錄加強事中事后監管的決定》(國發〔2019〕19號)的規定,預應力鋼筋混凝土用鋼材不再實施生產許可證管理,繼續實施生產許可證管理的鋼筋產品為鋼筋混凝土用熱軋鋼筋,包括熱軋鋼筋用鋼坯、熱軋帶肋鋼筋、熱軋光圓鋼筋、余熱處理鋼筋、耐蝕鋼筋、不銹鋼鋼筋等6個產品單元產品。目前,全國有效期內獲證企業共有421家,分布在除北京、上海和西藏之外的其他29個省、自治區和直轄市內。各省建筑用鋼筋發證情況見圖1。

圖1 各省建筑用鋼筋產品發證情況

從圖1中可知,獲證企業較多的前五個省份分別是河北、江蘇、廣東、遼寧和四川。煉鋼獲證企業較多的前五個省份分別是河北、山西、江蘇、湖北和四川。軋鋼獲證企業較多的前五個省份分別是河北、江蘇、廣東、遼寧和浙江。對比發現廣東省軋鋼企業很多,而煉鋼企業比較少,廣東的企業需要從其他省份購買相應產能的鋼坯進行軋制。

二、鋼筋產能總體情況

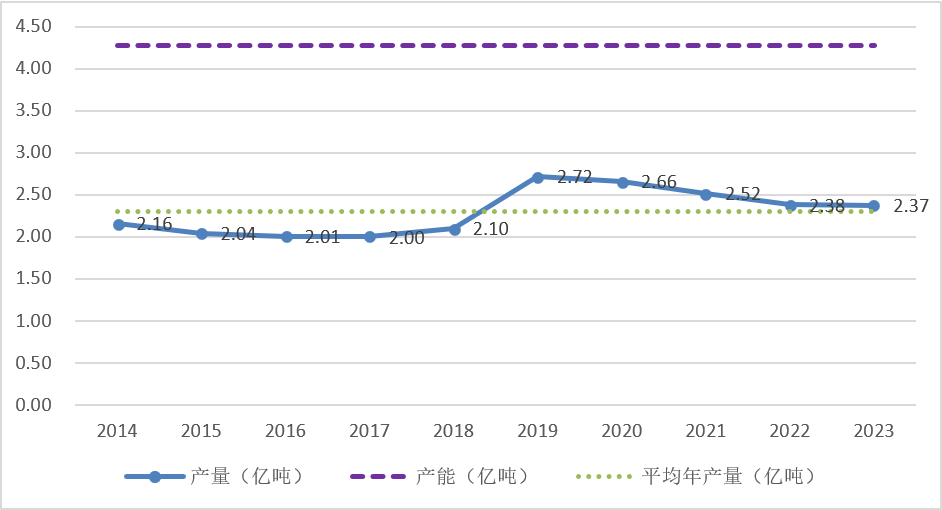

根據張孝德(2014)的觀點,產能過剩是在技術水平一定的條件下,產能遠高于最優供應量的情形,最優供應量即為由市場需求所決定的供應量[1]。首先,我們分析一下鋼筋的產能情況。建筑用鋼筋的煉鋼設備有感應電爐、電弧爐和轉爐等,我們統一歸納為電爐和轉爐,通過電爐和轉爐的公稱容量能夠計算這座爐子的煉鋼設計產能。經對煉鋼獲證企業證書中所用煉鋼設備的設計產能進行測算,目前,建筑用鋼筋的產能為4.28億多噸,約占全國煉制粗鋼產能的40%。然后,我們通過實際產量估算一下需求量,假設需求量與實際產量達到平衡。通過近十年鋼筋年產量看,2019年鋼筋產量最高,為2.72億噸,而現在的產能是最高產量時的1.6倍,是2023年預測產量2.37億噸的1.8倍,反過來講,就是現在實際產量約占設計產能的5-6成,甚至更低。因此,可以很明確的得出結論,建筑用鋼筋的煉鋼產能總體是過剩的。這有力的破除了之前,總認為是粗鋼產能過剩主要集中在鋼板等產品,建筑用鋼筋煉鋼產能不過剩的一個舊的錯誤觀念。

圖2 近10年鋼筋產量與2023年煉鋼設計產能對比圖

三、鋼筋產能各省分布情況

建筑用鋼筋生產許可審批事項是從2020年開始將審批權限下放至省級市場監管部門,為了對生產許可審批事項進行引導,我們有必要將各省的產能分布情況進行逐一梳理。

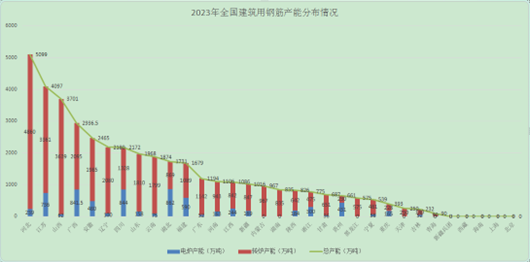

圖3 各省煉鋼產能統計圖

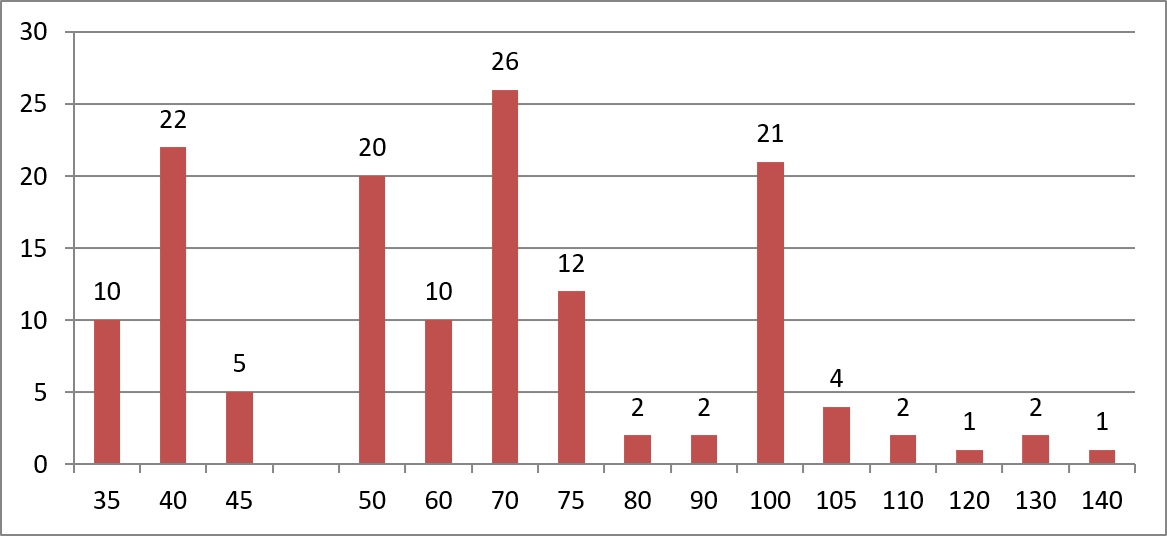

圖4 全國用于煉制建筑用鋼筋的電爐各爐型座數統計圖

圖5 全國用于煉制建筑用鋼筋的轉爐各爐型座數統計圖

從圖3中可以印證大家熟知的一句話,“世界鋼鐵看中國,中國鋼鐵看河北”,河北鋼鐵產能遙遙領先,其次還有江蘇、山西、廣西、安徽。大都是京、滬、廣、深相鄰的省份,充分印證了建筑用鋼筋與房地產行業發達的省份緊密結合的情況。

圖4和圖5,通過對各省各公稱容量的電爐和轉爐數量進行分析可知,目前,全國用于冶煉建筑用鋼筋的電爐共有140座,電爐大小主要集中在公稱容量為70、40、100和50噸的電爐,共有89座,占電爐總量的63.5%,其中最多的爐型為70噸,共有26座,主要分布在浙江、江蘇和廣西,各省具體情況請見附表1。電爐公稱容量最大的是140噸,共有1座。電爐公稱容量最小的是35噸,共有10座,主要在湖北、貴州、河南、四川等4個省份。30噸及以下煉鋼電弧爐(不含機械鑄造,特殊質量合金鋼,高溫合金、精密合金等特殊合金材料用電弧爐)屬于淘汰類項目,35噸比較接近,產業政策升級時可能會列入淘汰類目錄,企業投資時應重點關注。

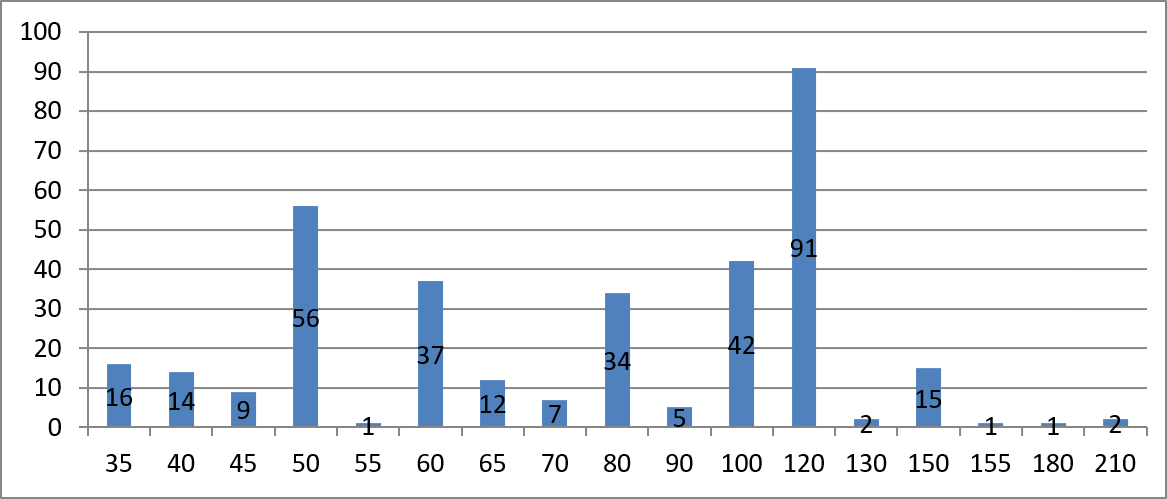

全國用于冶煉建筑用鋼筋的轉爐共有344座,轉爐大小主要集中120、100、50和60噸的爐型,共有260座,占轉爐總量的75.6%,其中最多的爐型為120噸轉爐,共有91座,主要分布在江蘇、河北、四川和山東,各省具體情況請見附表2。轉爐公稱容量最大的是210噸,共有1座。轉爐公稱容量最小的是35噸,共有12座,主要分布在內蒙古、湖北、山西、河南、云南、四川等6個省份。30噸及以下煉鋼轉爐(不含鐵合金轉爐)(河北2020年底前淘汰40噸及以下煉鋼轉爐,其中生產特殊質量合金鋼的轉爐除外)屬于淘汰類項目,35噸比較接近,產業政策升級時可能會列入淘汰類目錄,企業投資時應重點關注。

四、工作建議

根據對獲證企業煉鋼產能和爐型的分析,結合當下房地產行業下滑的情況,提出如下建議以供參考:

(一)持續治理,優化產業產品結構

鋼鐵產能過剩是長期困擾該行業的一個突出問題。2022年房地產需求明顯下滑,鋼材消費需求很難回到2020年高峰值水平,但新需求明顯增長,比如新能源汽車用鋼、風光電等新能源用鋼以及未來氫能用鋼將迎來比較大的增幅。未來一段時間需要持續加強建筑用鋼筋的產能限制,嚴格執行產能置換政策,嚴禁新增鋼鐵產能,鞏固去產能成果。持續在綠色轉型政策指引和下游用鋼綠色化趨勢倒逼的指引下,鋼鐵行業應加快產業結構升級,企業向生產更高性能、更低成本、更高質量、更加綠色的鋼鐵新產品轉換。

(二)提高門檻,加大退出機制建設

加大落后產能的淘汰門檻,不斷提高生產許可審批門檻,向市場發出引導信號,避免企業盲目投資。加大現有獲證企業退出機制建設,進一步暢通市場主體退出渠道,降低市場主體退出成本,激發市場主體競爭活力,完善優勝劣汰的市場機制,對于不符合持續保持合格產品能力的企業,該注銷的注銷。同時,用好產業、環保、差別化電價等調控政策,控制好生產節奏。

(三)加強監管,打擊假冒偽劣產品

市場監管部門應加大對獲證企業的監督檢查力度,重點檢查企業是否持續具備生產合格產品的能力。對不再具備法定條件、涉嫌生產“瘦身鋼筋”和無生產許可證生產建筑用鋼筋的情況,一經查實,堅決予以取締。嚴格查處生產銷售不符合國家標準要求鋼筋產品的情況,嚴厲查處冒用他人生產許可證編號和廠名廠址等行為,為鋼筋行業創造的良好營商環境。

參考文獻:

[1]李曉藝,鋼鐵行業產能過剩評估及預警研究[D].河北:燕山大學,2019:4-5.

快來掃一掃

快來掃一掃

中金協抖音號:zjx.1992

中金協抖音號:zjx.1992

網上經營許可證號:京ICP備18006193號-1

copyright?2005-2022 www.ayzwhls.com all right reserved 技術支持:杭州高達軟件系統股份有限公司

服務熱線:010-59231580