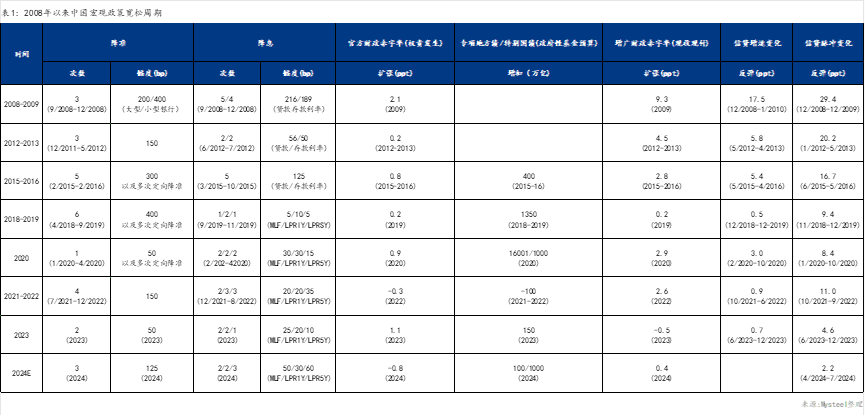

核心觀點:

近期宏觀政策利好頻出,寬貨幣周期開啟后,市場關注點開始聚焦于財政政策的擴張力度。目前最好的抓手是實現財政擴張,將信貸投放轉向財政投放,財政投放貨幣通過提升房建、基建等新開工項目的數量進入實體經濟。

不過,重磅政策信號接連釋放,又出監管部門對銀行信貸資金用途違規加強管理的消息后,引起了市場軒然大波,上證指數急漲急跌。為了避免市場再出現這樣的情況,財政部發言明顯加強預期管理,對于發言的解讀不同,多空博弈加劇,黑色期貨換手率上升,風險資產的價格也呈現寬幅震蕩行情。

后續還需持續關注國內經濟基本面是否好轉,由于利好政策是在9月底落地,對實體經濟的改善預期仍需時間驗證,因此10月的宏觀數據至關重要。不過整體仍有向好預期,若地方政府債務問題得到解決,在高質量發展背景下,科技研發、綠色產業發展及城市更新工作均有所期待。市場將扭轉悲觀預期,風險資產價格或形成上漲動力。

正文:

(一)近期宏觀政策利好頻出,重磅政策信號接連釋放

近期宏觀政策利好頻出,在重磅政策信號接連釋放后,宏觀環境逐漸轉暖。事實上,寬松的貨幣政策周期是在市場預期之內,9月美聯儲降息50bp,疊加1-8月經濟數據的走弱,國內降息降準的空間隨之打開,央行降息、下調存量房貸利率等政策均已傳言許久。

在預期的貨幣政策落地后,市場關注點也開始聚焦于財政政策的擴張力度。因為目前若想改善市場投資信心,提升居民及企業的信貸意愿,最好的抓手是實現財政擴張,將信貸投放轉向財政投放,財政投放貨幣通過提升房建、基建等新開工項目的數量進入實體經濟,有利于刺激實物工作量的增加,促進經濟增長,實現實體供需與貨幣供需再平衡。雖然近期主要還需先解決地方政府債務問題,還難以確實有效地提高實物工作量。

(二)資產價格急漲急跌,監管及時加強

在市場預期下,財政政策刺激規模從2萬億到10萬億不等,目前最大的預期是3年發行6萬億國債。投資者對比去年萬億國債落地發行后,風險資產價格趨勢性上漲持續了一個月,認為此次若發行10萬億,則將是“史詩級”利好。因此市場掀起軒然大波,股票及商品價格均快速上漲,國慶節前最后一個交易日螺紋和熱卷的期貨價格漲停封板,節中在眾多自媒體的推波助瀾下,節后第一個交易日A股開盤即漲停,隨即便開始了下跌之旅,第二日幾近跌停。同時,在宏觀主導的行情中,黑色基本面的交易權重下降,走勢隨著股指波動而波動,黑色行情波動率上升,且與股指相關性增強。

節后下跌的主要原因是監管部門對銀行信貸資金用途違規加強管理,禁止進入股市及大宗商品期貨市場,這項舉措主要是為了維護金融市場穩定、保護存款人利益、確保銀行穩健經營,也同時給非理性的過熱的資本市場進行了降溫。

2015年的股災事件,其中一個重要原因就是銀行信貸資金違規進入股市,銀行資金通過傘形信托、場外配資等方式,為投資者提供資金杠桿,涌入股市,推升股市產生泡沫。當時監管為了去杠桿采取措施而導致悲觀情緒蔓延,造成了千股跌停的結果。

(三)財政部發言明顯加強預期管理,解讀不同,多空博弈加劇

目前,市場關注點仍在財政政策擴張力度,10月12日財政部部長藍佛安發言態度堅定,官方肯定了財政支持落地指日可待,但具體規模仍未公布,需要繼續關注下旬的人大常委會。關于這個會議,市場解讀分歧較大,有觀點認為,這場發布會并未談及股市,提出的舉措也沒有太大新意,只是重申一些政策口號,沒有公布中國境外媒體預計的多少萬億的刺激方案;也有觀點認為,財政部這次已盡了全力,發布會最大的一個特點,就是表態非常積極、清晰和堅決,這背后代表了中國高層的堅決態度。

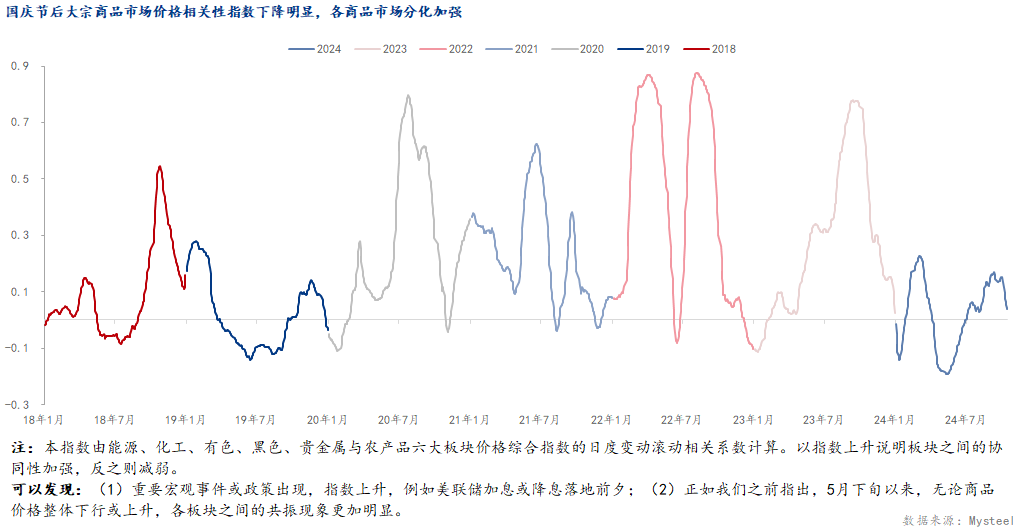

財政部有意不公布具體刺激規模,對市場形成了預期管理,解讀不同,多空博弈加劇,黑色期貨換手率上升,風險資產的價格也呈現寬幅震蕩行情。并且經我們研究發現,在美聯儲降息后、國慶節前,各大宗商品共振加強,但國慶節后,共振減弱明顯,價格走勢出現分化,體現了目前市場不確定性的再度提高。

(四)經濟基本面改善則將扭轉悲觀預期

財政部的四項舉措中,最重要的是兩個主題,一是化解地方政府債務問題,二是幫助房地產行業止跌企穩。這兩個問題也是后疫情時代,投資者對中國經濟長期悲觀的關鍵所在,是當前中國經濟的最大痛點,是導致通縮、失業率攀升、股市低迷等多重情況的根本原因。

后續還需持續關注國內經濟基本面是否好轉,9月金融數據公布,M2超預期增長,但M1下滑幅度持續擴大,社融數據表現并不理想,但由于利好政策是在9月底落地,對實體經濟的改善預期仍需時間驗證,因此10月的宏觀數據至關重要。若在財政及貨幣政策的刺激下有所緩解,地方政府債務問題得到解決,在高質量發展背景下,科技研發、綠色產業發展及城市更新工作均有所期待。市場將扭轉悲觀預期,風險資產價格或形成上漲動力。

返回列表

快來掃一掃

快來掃一掃

中金協抖音號:zjx.1992

中金協抖音號:zjx.1992