![]()

搜索

![]()

行業數據:

據國家統計局數據顯示,2024年1-7月,黑色金屬冶煉和壓延加工業實現營業收入46263.7億元,同比下降3.3%;營業成本44701.3億元,同比下降3.0%;虧損27.6億元,同比下降158.1%。

蘭格點評:

7月份,由于宏觀政策預期改善、淡季效應不斷深入、終端需求釋放不足和成本維持韌性支撐等因素影響,國內鋼材市場呈現了震蕩下跌的行情,使得鋼廠再度轉入虧損的局面。根據國家統計局發布數據推算,7月份黑色金屬冶煉和壓延加工業單月虧損24.5億元,由上月的盈利轉入虧損。從單月利潤數據來看,國內鋼鐵行業1-2月虧損146.1億元,3月份虧損67.5億元,4月份虧損8.6億元,5月份盈利95億元,6月份盈利124.1億元,7月份虧損24.5億元。

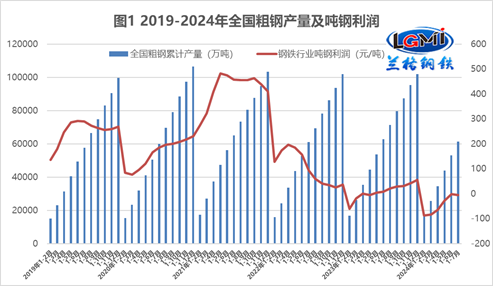

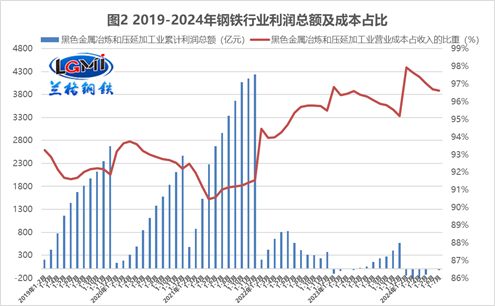

從全國粗鋼產量及噸鋼利潤的數據來看,2024年1-7月,國內鋼鐵生產企業處于“減產增虧”的局面,1-7月噸鋼虧損4元,較1-6月增虧3元(詳見圖1)。從營業成本來看,1-7月,綜合成本呈現持續小幅下降的態勢,1-7月營業成本占營業收入的比重為96.6%,較1-6月下降0.1個百分點(詳見圖2)。從鋼企利潤率來看,1-7月鋼企的盈利能力由強轉弱,1-7月成本利潤率為-0.06%,銷售利潤率為-0.06%(詳見圖3)。

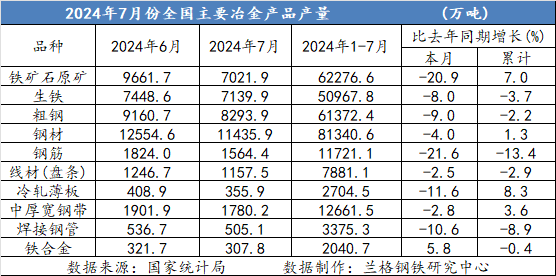

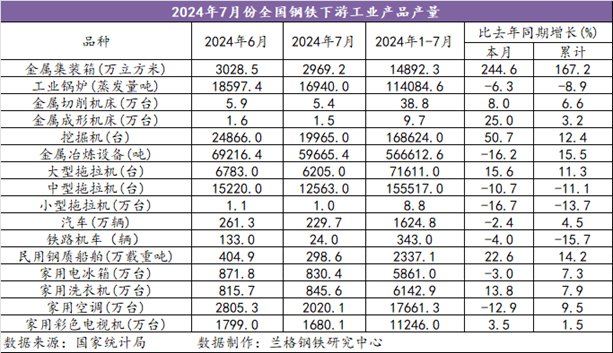

從各品種細分產量數據來看,2024年1-7月,在粗鋼產量同比小幅下降和鋼材產量同比小幅增長的局面下,鋼材細分品類產量結構性分化特征愈加明顯;其中建筑鋼材類中的鋼筋產量同比降幅最大,線材產量同比降幅相對較小;同時管材類產量同比有所下降,但板材類品種產量同比維持增長態勢(詳見表1)。從主要下游產品產量數據來看,2024年1-7月,在外需較強、內需不足的局面下,制造業用鋼需求要明顯強于建筑用鋼需求,其中集裝箱、裝備制造、船舶、汽車和家電等制造業用鋼增量明顯(詳見表2)。

表12024年1-7月全國主要冶金產品產量

表22024年1-7月全國鋼鐵下游工業產品產量

8月份,鋼鐵生產企業依然面臨著較強的供需結構性矛盾,由于受到傳統旺季預期增強、鋼廠供給逐漸收縮、市場成交維持低位、成本支撐持續轉弱多重因素的影響,國內鋼材市場呈現了先跌后漲的行情。由于鋼廠持續較長時間的虧損,大中型鋼鐵生產企業的產能釋放持續承壓。據中國鋼鐵工業協會統計數據顯示,2024年8月上中旬,重點鋼企生鐵日均產量183.3萬噸,環比下降4.8%,同比下降7.8%;重點鋼企粗鋼日均產量199.8萬噸,環比下降7.1%,同比下降8.5%;重點鋼企鋼材日均產量185.9萬噸,環比下降7.4%,同比下降11.5%。

目前國內鋼材市場逐漸走出傳統需求淡季向旺季轉換,市場成交也呈現持續回暖態勢,建筑鋼材新舊國標轉換的影響也逐漸減弱,同時由于美聯儲的“鴿聲嘹亮”,9月份降息預期也貌似“板上釘釘”,市場心態也發生了明顯的轉變,“買漲不買跌”的心態開始占據主流。因此預計在“金九銀十”旺季預期增強、政策預期加快落地、鋼廠供給逐漸下降、淡季逐步向旺季轉換、成本負反饋仍存的影響下,9月份國內鋼材市場或將呈現震蕩反彈的行情。但隨著傳統旺季的到來,供需或將呈現同比上升的態勢,而前期減產較為明顯的建材品種或將出現短期“供給爆發”,從而給鋼市帶來一定風險。

快來掃一掃

快來掃一掃

中金協抖音號:zjx.1992

中金協抖音號:zjx.1992

網上經營許可證號:京ICP備18006193號-1

copyright?2005-2022 www.ayzwhls.com all right reserved 技術支持:杭州高達軟件系統股份有限公司

服務熱線:010-59231580