![]()

搜索

![]()

3月31日,多家機構公布了2023年1-3月百強房企銷售情況。克而瑞報告顯示,3月,TOP100房企實現銷售操盤金額6608.6億元,單月業績同比增長29.2%,環比增長42.3%,同環比保持增長且增幅較上月提升。累計業績來看,一季度百強房企實現銷售操盤金額14827.7億元,累計業績同比轉正,增長3.1%。

業內人士指出,隨著經濟預期邊際好轉,各地寬松政策持續出臺及落地,消費者購房預期進一步上升,需求得到一定釋放,房企緊抓機遇加速推盤,3月銷售額有較大提升。預計4月,房企銷售額同比將會延續增長態勢。

3月百強房企業績保持雙增長態勢,預計二季度將保持平穩態勢

據中指研究院數據顯示,1-3月,TOP100房企銷售總額為17589.5億元,同比增長8.2%,是2022年以來首次實現增長。其中TOP100房企3月單月銷售額環比上升36.7%,同比上升24.6%,繼續保持雙增長態勢。

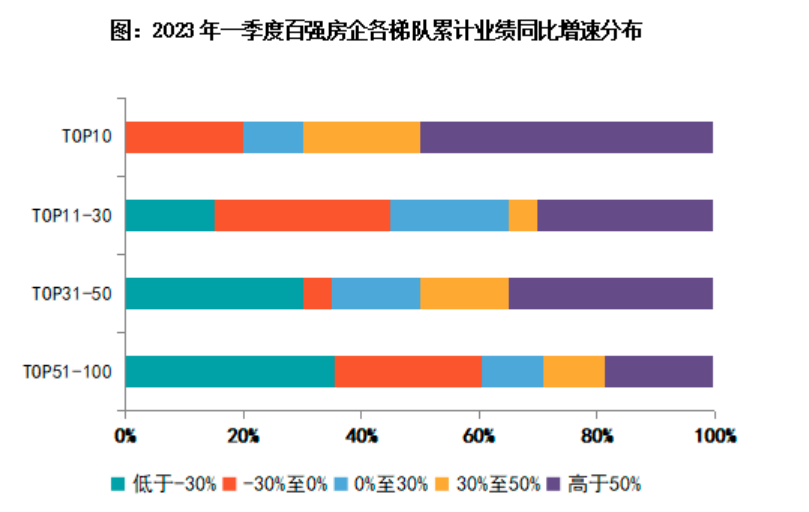

(圖源:中指研究院,央廣網發)

同時,1-3月,銷售額超千億房企1家,較去年同期減少1家,百億房企50家,較去年同期增加4家;超五十億房企77家,較去年同期減少4家。TOP100房企權益銷售額為12148.9億元,權益銷售面積為7197.4萬平方米。

此外,1-3月,第四陣營企業數量增加。具體來看,千億以上陣營1家,較去年同期減少1家,銷售額均值1138.0億元。第二陣營(500-1000億元)企業7家,較去年同期增加5家,銷售額均值762.5億元。第三陣營(300-500億元)企業7家,較去年同期減少3家,銷售額均值425.9億元。第四陣營(100-300億元)企業為35家,較去年同期增加3家,銷售額均值148.8億元。

從企業表現來看,克而瑞報告顯示,2023年一季度超半數百強房企累計業績同比增長,其中累計業績同比增幅大于30%的企業數量達到38家。分梯隊來看,TOP10梯隊房企累計業績同比增長的企業數量占比最高。央國企以及部分優質民企憑借熱點城市布局以及積極的推盤去化,表現出較強的抗周期韌性。其中,中海、華潤、招商、華發、建發業績表現突出,累計業績增幅超50%;綠城、龍湖的累計業績增幅也在30%以上。

(圖源:克而瑞研究中心,央廣網發)

總的來看,房地產市場預期不斷改善是事實,對此,58安居客研究院院長張波表示,目前最主要的還是市場量價表現直接拉動信心上升,同時,政策面的持續拉動是市場復蘇的重要保障,拉動了購房需求同步提升。

中指研究院企業研究總監劉水也認為,二季度全國房地產市場或將保持平穩態勢。在經歷了一季度市場的階段性升溫后,二季度銷售有望回歸正常市場節奏。短期來看,若政策端持續發力、宏觀經濟穩步向好,購房者置業信心有望延續修復態勢,預計二季度全國房地產市場將保持平穩態勢,環比一季度有望小幅增長,但城市分化行情仍將延續。

上市房企2022年年報相繼出爐,高韌性企業逆勢增長

進入3月以來,上市房企陸續公布2022年年報,據中指研究院統計,從已經發布的業績數據來看,目前房企業績普遍大幅下滑甚至巨虧,也有業績相對穩健乃至逆勢增長的房企例如越秀、招商蛇口、龍湖、萬科等。

針對這種反差現象,劉水認為主要是由于房企經營韌性有差別,高韌性企業逆勢增長,脆弱性企業業績受沖擊較大。

根據新城控股公布的2022年年報數據顯示,公司營業收入較上年同期下降 31.37%,主要是本期物業交付收入較上年同期減少較多所致。同時,歸屬于上市公司股東的凈利潤較上年同期下降 88.94%,主要原因一是受整體市場環境及結轉項目的結構變化,報告期內公司房地產項目結轉收入及毛利較上年同期有較大幅度的減少。二是由于市場情況變化,公司計提的資產減值準備同比增加。

由于物業銷售收入減少,中駿集團在2022年的收入也由377.37億元下降至267.05億元,同比減少29.2%。同時,其歸母凈利潤也從30.7億元大幅下降至2454.4萬元。

對于2022年房企分化的表現,劉水分析稱,一是從銷售看分化較為明顯,2022年全國銷售額同比下降26.7%,央國銷售額降幅一般在20%以內,銷售受到市場調整沖擊較小。經營穩健的民企銷售降幅在30%左右。發生債務違約的企業銷售降幅基本在70%以上。二是從融資來看分化較大,央國企融資渠道基本通暢,經營穩健的民企在多項政策支持下融資得以恢復,發生債務違約的數十家民企融資基本中斷。三是從盈利來看有較大分化,根據已經發布的數據,有13家企業毛利率高于平均水平,如越秀地產、龍湖集團、華發股份、招商蛇口、京投發展、華潤置地等。

展望未來,劉水表示,行業在規模、布局、業態等方面均將形成深度分化。一是,經歷本輪市場周期調整,房地產行業告別“高周轉、高負債、高杠桿”模式,疊加新房市場總量觸頂下行,房企將向新發展模式平穩過渡,實現高質量的發展。二是,開發業務賽道彎道超車機會減少,頭部企業地位穩固,未來或將形成金字塔型行業格局。其中,央國企仍將是重資產開發生力軍,市場份額保持在較高水平。同時,專業化分工是大趨勢,細分領域專業企業增多。少數頭部企業能夠發展成為橫跨多個領域的綜合開發企業,多數企業需專注于個別優勢領域,細分行業或將產生龍頭企業。(央廣網?門庭婷)

快來掃一掃

快來掃一掃

中金協抖音號:zjx.1992

中金協抖音號:zjx.1992

網上經營許可證號:京ICP備18006193號-1

copyright?2005-2022 www.ayzwhls.com all right reserved 技術支持:杭州高達軟件系統股份有限公司

服務熱線:010-59231580